En el ecosistema de la Silver Economy y el Deathtech, el seguro de vida ha dejado de ser un producto de "venta por miedo" para convertirse en un instrumento estratégico de gestión de riesgos. Como hemos discutido en el podcast "Antes de Morir", el gran problema de las herencias en México y LATAM no es siempre la falta de bienes, sino la falta de liquidez para procesar esos bienes.

Mientras el testamento reparte los activos, el seguro de vida es el "efectivo" que paga las cuentas mientras la burocracia avanza. Esto es vital para no dejar a la familia con la carga de gastos funerarios de emergencia.

1. El problema de la penetración: Cultura vs. Necesidad

A nivel global, la brecha de protección es inmensa. Según datos de MAPFRE Economics (octubre 2025), el índice de penetración del seguro en América Latina se ubicó en apenas el 3.2% del PIB en 2024. Estamos muy por debajo del promedio mundial (5.4%) y a una distancia abismal de la media de la OCDE (6.2%).

En México, el mercado está regulado y supervisado por la Comisión Nacional de Seguros y Fianzas (CNSF), y según datos de la industria aseguradora en México (AMIS), la penetración sigue siendo un reto de cultura y accesibilidad. Países como Taiwán (~18.5%) han demostrado que una alta penetración no depende solo de la riqueza, sino de una cultura donde el seguro de vida es parte del orden doméstico y el ahorro.

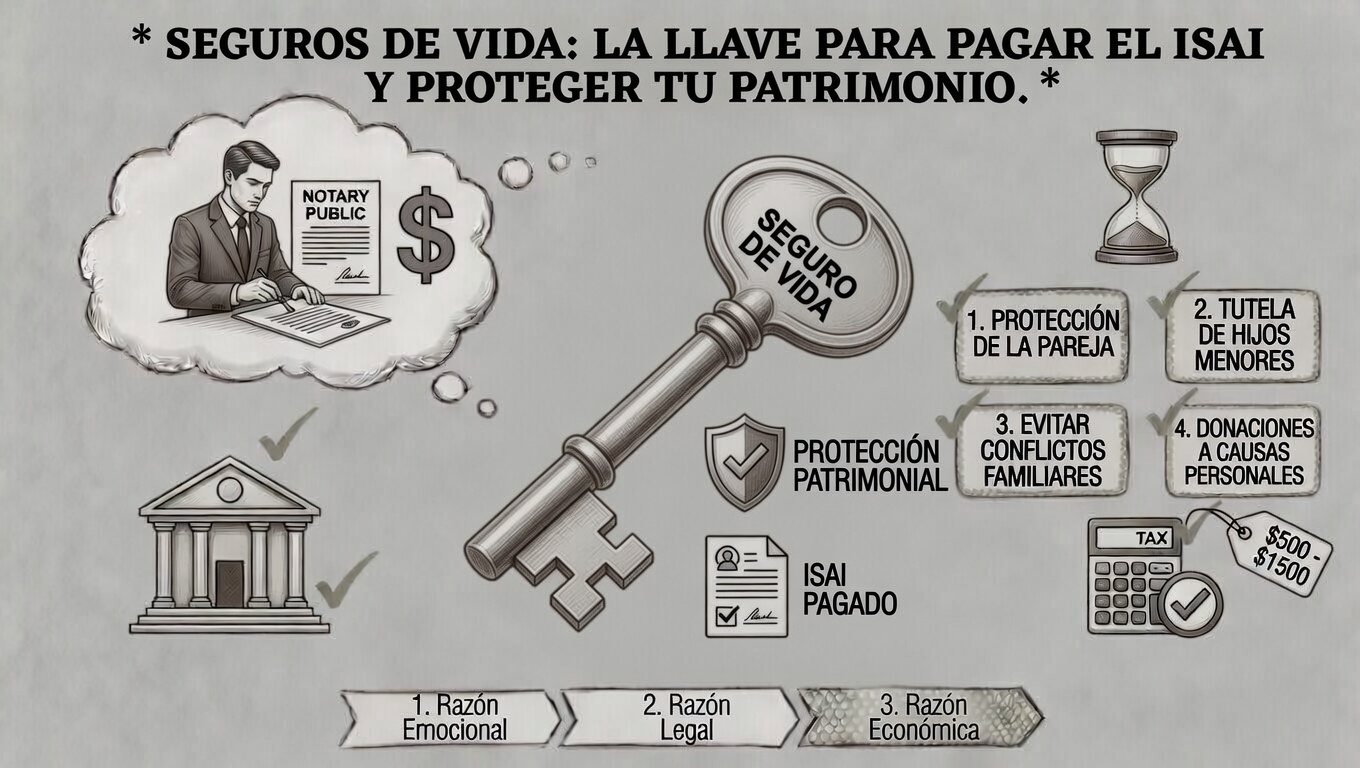

2. El impacto patrimonial: La liquidez para liberar el ladrillo

Uno de los puntos más críticos y menos comentados en la planificación es el costo de "recibir" una herencia. Es aquí donde el seguro de vida se vuelve indispensable para cubrir los tres frentes que bloquean la adjudicación de bienes:

- El ISAI (Impuesto Sobre Adquisición de Inmuebles): Es un impuesto estatal/municipal que se paga por el simple hecho de que una propiedad cambie de dueño (incluso por herencia). Según el Gobierno de la Ciudad de México, este monto puede oscilar entre el 2% y el 5% del valor catastral.

- Gastos Notariales y Avalúos: Son los honorarios del Notario por las escrituras de adjudicación y el costo de los peritos que valúan la propiedad. Según el Colegio Nacional del Notariado Mexicano, sumados al ISAI, el costo total para "bajar" una propiedad a tu nombre puede rondar el 7% o 10% del valor del inmueble. Sin liquidez inmediata, muchas familias se ven obligadas a malbaratar la propiedad solo para pagar estos trámites.

- Continuidad Educativa: El seguro es el único activo capaz de garantizar que el flujo para la educación de tus hijos no se detenga. Es dinero etiquetado que no entra en juicios ni esperas notariales; es disponibilidad pura.

3. Seguros Embebidos: La desaparición de la fricción

La tendencia más disruptiva es el Embedded Insurance. Como señala Hugues Bertin (CEO de Digital Insurance LatAm), el concepto de "seguros gratuitos" incluidos en otros servicios elimina la barrera de decisión. Por otro lado, Matteo Carbone sostiene que el modelo más exitoso no es el que convence al cliente, sino el que elimina la decisión completamente.

Según McKinsey & Company, se estima que para 2030, los seguros embebidos representarán el 25% del mercado mundial. La protección llega sola como un beneficio justo en el momento de la transacción.

4. Past Post: Pionera en Eficiencia y Respaldo Legal

En este escenario de transformación, surgen opciones novedosas que rompen con la burocracia tradicional. Past Post no es una aseguradora, sino una plataforma de planificación anticipada que utiliza tecnología de punta para integrar protección de forma ágil:

- Firma Electrónica y NOM-151: Al utilizar infraestructura digital avanzada y cumplimiento con la NOM-151 (Secretaría de Economía), Past Post permite que la contratación tenga validez legal plena, trazabilidad y sea rastreable, garantizando la integridad de la voluntad del usuario.

- Rapidez sin precedentes: Gracias a este modelo, el usuario puede obtener cobertura en minutos, sin exámenes médicos y con emisión inmediata (Pruébalo gratis aquí). Es la evolución del papeleo eterno a la eficiencia digital.

- Seguro de Herencia + Legado Digital: Esta combinación única asegura que los beneficiarios reciban el respaldo financiero para cubrir impuestos (como el ISAI) y el acceso organizado a las cuentas, claves e instrucciones del fallecido.

- Registro y Alerta: Permite registrar seguros existentes para que la información llegue automáticamente a los beneficiarios, evitando que la póliza sea parte de los millones de dólares que se quedan sin cobrar anualmente.

- Accesibilidad Real: En México, permite obtener coberturas desde $30,000 hasta $500,000 MXN, con costos anuales que inician en los $799 MXN, respaldados por las mejores aseguradoras del país.

Conclusión: El pilar de la Gobernanza Familiar

El seguro de vida es el pilar de la Gobernanza Familiar. En un mercado que crece al 11% anual, no tener cobertura es un riesgo innecesario. Ya sea para pagar el ISAI de una propiedad o asegurar la universidad de los hijos, contar con liquidez inmediata es la diferencia entre un legado exitoso y un desastre financiero. No dejes que el costo de recibir tu herencia sea una carga; planifica hoy con tu checklist de legado.

Protege tu patrimonio:

- Checklist de Legado: Asegura que nada falte.

- Gastos Funerarios: Previsión y costos 2026.

- Costos del Testamento: Guía de precios y trámites 2026.

- Activos Digitales: Cómo heredar tu patrimonio en la nube.

Mención Especial: Past Post integra la tecnología NOM-151 para darte la certeza jurídica de que tu seguro de vida y tu voluntad digital se ejecutarán exactamente como lo planeaste.